「住宅ローン」で これだけは押さえておきたい基礎知識!

「住宅ローン」で

これだけは押さえておきたい基礎知識!

- ①固定型の特徴

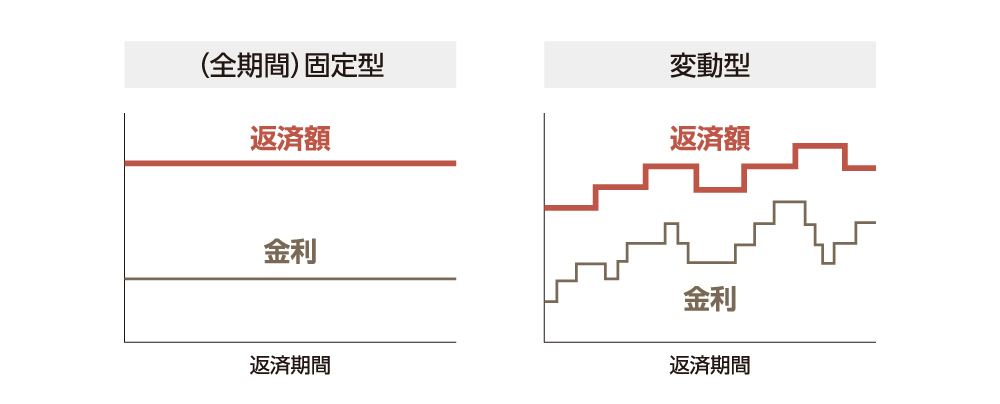

- ②変動型の特徴

- ③固定期間選択型の特徴

さて「家づくり」を行う上で避けては通れないのが「住宅ローン」ですよね。

今は金利が低いから買い時っていうけど本当? 税制が有利っていうけどどういうことなの?

今、「家づくり」を具体的に進めていく中でいろいろと疑問をお持ちになられたのではないかと思います。実際に住宅を購入した方へアンケートをとると家づくりのきっかけに「住宅ローン」を気にする声はやっぱり多いようです。

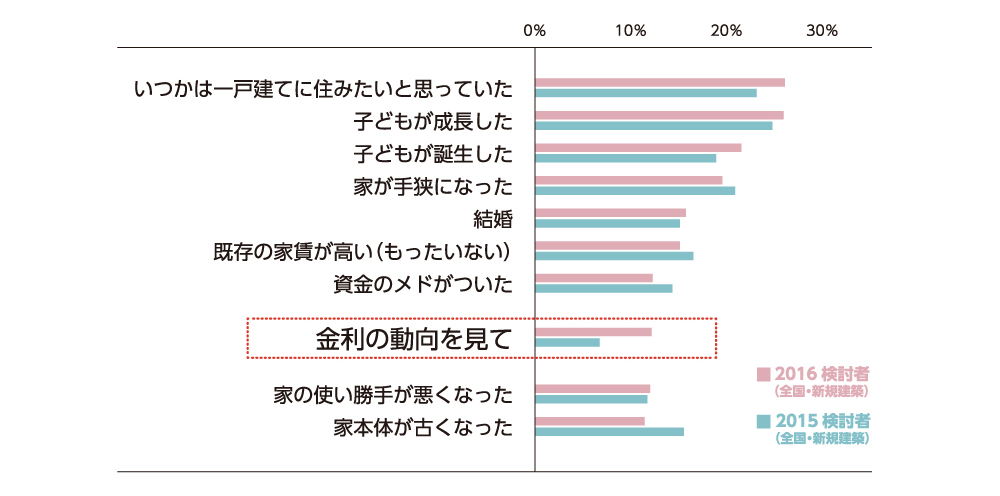

同様に「家づくりを考えたきっかけ」でも「金利の動向」は気になるようです。

一生に一度の大きな買い物ですから関心が高いのは当然だと思います。

ただ、住宅ローンの金利が安いのは確かですが、本当に金利が安い方がお得なのでしょうか。

逆に金利の高い固定金利をあえて選んでいる方がいるのはなぜ??

というわけで本日は「住宅ローン」の仕組みをお伝えいたします♪

ぜひ安心安全な家づくりのお役にたててくださいね!

金利だけで住宅ローンを選ぶのは危険?

まず金利の低い住宅ローンに関心がいくかと思いますが、その多くは「変動型」、つまり返済中に金利が変わるタイプとなります。当然、将来金利が上がったら返済額も増えてしまいます。

一方、固定型のように、金利は高いものの返済終了まで金利が固定されるタイプもあります。

そのため住宅ローンは金利だけではなく、金利のタイプを見てそれぞれのメリットとデメリットを抑えて選ぶことが大切です。

ではさっそく金利タイプの特徴を抑えていきましょう!。

固定型の特徴

固定型は借入時の金利が返済終了まで固定されます。変動型と比べて金利は高めですが、返済中に金利や返済額は変わらない安心感がメリットです。返済額が一定なので将来設計も立てやすいのもうれしいですね♪

なお、よく耳にする「フラット35」とは全期間固定型の代表的なローンで、銀行の他に信用金庫や保険会社など多くの金融機関が窓口になっています。

金利は金融機関ごとに異なり、返済期間や借入手数料に応じて変わっていきます。それに実際に適用される金利は、引き渡し時点のものになるので、今の金利から変わる可能性があることも覚えておきましょう!

変動型の特徴

変動型は固定型と比較して金利が低く同じ返済額でも多額の借入ができることが魅力です。ただ金利は半年ごと、返済額は5年に1度のペースで見直されるのが一般的。つまり、将来金利や返済額が上がるリスクがあります。

変動型を選ぶ際には将来の金利が上がっても対応できるように、

事前に以下の2点を抑えて将来設計することをお勧めします♪

●将来収入が上がる見込みがあるかどうか

●将来支出が減る可能性があるかどうか

変動型の特徴をしっかり理解して検討しましょう!

固定期間選択型の特徴

固定金利選択型は金利が固定される期間を選べます。固定期間中は金利も返済額も変わらず、期間の終了後はその時点の金利を見て固定期間選択型と変動型を選択できる場合もあります。

固定期間を選択する際には、将来プランを作り、家計の収入や支出が増減する時期を把握し、固定期間が終了した際の金利や返済額が仮に上がった場合に備えられるかどうか、そこを抑えておくとよいでしょう!

住宅ローンと言ってもたくさんの種類があり、それぞれメリットが異なります。こうした住宅ローンの特徴を事前に把握したうえで住宅予算を立てれば無理なく安心して新居での生活がスタートできます♪

住宅ローンの支払期間は一般的には35年。長く付き合うものになりますので、しっかり検討していきましょう。

以上、ご参考いただければ幸いです。ぜひご一緒に安心できる家づくりの準備をしていきましょう!

まとめ

住宅ローンの特徴を事前に把握したうえで住宅予算を立てれば、 無理なく安心して新居での生活がスタートできます。 ※掲載の情報は2020年7月現在の情報です。