これで安心!? 安心安全な「住宅予算」のポイントとは!?

これで安心!?

安心安全な「住宅予算」のポイントとは!?

- 引き渡し後に支払うお金

- 購入可能な物件価格の検討

「家づくり」を進めていくうえで、前回は「費用」を確認してまいりました。次は「住宅予算」を検討するうえでのコツをお伝えいたします。

一生に一度の大きな買い物、金額もやっぱり高額になります。

しっかりと住宅予算を立てることで新生活でも無理のない支払いを続けたいですね♪

本日は「お金」に関して「住宅予算」の押さえるべきポイントをお伝えいたします♪ぜひ安心安全な家づくりのお役にたててくださいませ!

住宅予算の考え方

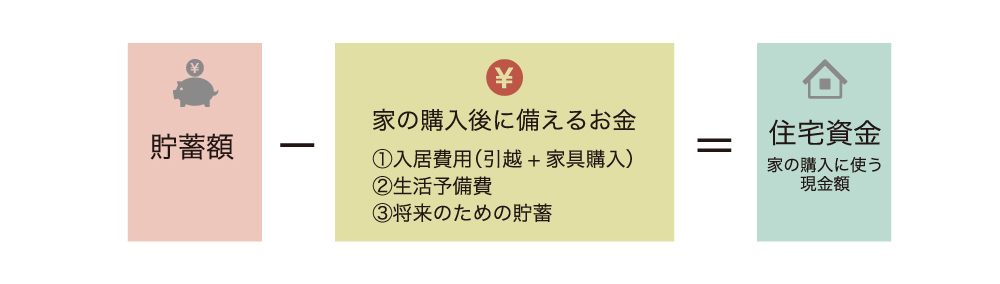

住宅予算とは、家計に無理のない範囲で「買える物件価格」のこと。

まずは「家の購入時に支払える『現金(住宅資金)』」と「住宅ローンの借入額」を決めて、それをもとに住宅予算を決めていくのがセオリーです!

「現金(住宅資金)」ですが、以下のような考え方がポイントです。

住宅購入後も引っ越し代などの「入居費」や、生活予備費(医療代など)の万が一の備えは考慮しておかれるとよいでしょう。

また、お子様の教育費や将来の学費など今後必要になるお金もある程度備えておくと、住宅購入後も安心した生活を送ることができます。

今ある予算をすべて使うのではなく、「未来への支払」を考慮することがポイントです!

引き渡し後に支払うもの

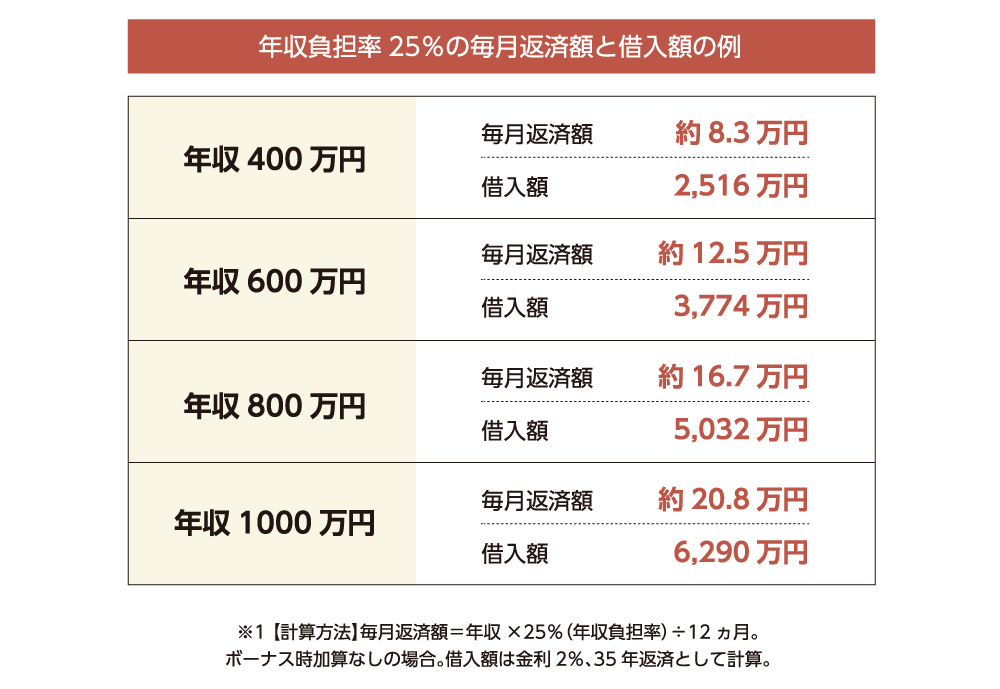

次にローンの返済額を考えていきましょう。

住宅ローン返済額は、一般的に「年収負担率(※1)25%以内なら安心」といわれています。そこで、この安心ラインを毎月返済額に換算し、借入額も試算してみましょう。

年収に合う毎月返済額を把握することで、家計に負担をかけずに返済できるか検討することができます。

いかがでしょう。借入額と返済額のイメージはつきましたか?

「これなら大丈夫!」もしくは「うーん、こんなに返せない…」と様々ではないでしょうか。同じ年収でも家族の人数やライフスタイルにより、返済できる額はそれぞれ異なります。

では返済額を決定するにはどうしたらいいのか。

いくつか考え方はありますが、まずは家賃や積立貯蓄、生活費など今の居住費に加えて、購入後にかかる「ローン返済以外の住居費」をもとに返済額を検討してみるのはいかがでしょうか。

こうすると今の生活をベースに無理のない返済額を決めることができます!

購入可能な物件価格の検討

ここまでで住宅資金とローン借入額が決まりました。それでは実際に購入可能な物件価格を検討していきましょう!

賢く家を建てるコツを抑えれば同じ予算でも、素敵なお家に住めること間違いなし!?

①地元工務店や設計事務所に相談する。

家を建てる際、大手の住宅メーカーの中から選ぶ方が多いのですが、「予算内でできるだけこだわりの家を建てたい」という場合には、地元の工務店や設計事務所(建築家)に相談することをお勧めします。

理由としては、住宅メーカーに依頼したとしても実際に家を建てるのは工務店です。そのため、地元工務店に払う費用に加え、住宅メーカーの利益などの経費が家を建てる費用に上乗せされています。

工務店に直接依頼すると、住宅メーカーの経費、利益分は負担する必要がなくなるため、支払う費用はかなり抑えられます。

②こだわりたいところに費用をかけ、

優先度の低いところは節約する

住宅メーカーや工務店に要望を伝えなければ、予算を一般的に割り振ったプランが提案されます。それはそれで良いのですが、こだわりたいことに優先順位をつけて、費用をかけるところ、節約するところを明確にすると、より自分たちらしい素晴らしい家が建てられます。

建材や住宅設備など家を構成するものは、その品質、グレード、希少性によって価格に大きな差があります。

たとえば、傷つきやすく成長とともにリフォームする可能性のある子ども部屋のフローリングは安価に押さえ、みんなが集まるリビングに費用をかける。システムキッチンのグレードを抑えてバスルームを豪華にするなど、自分たちのライフスタイルに合わせて、より大切な空間に予算を回すことを考えるとよいでしょう。

このコストコントロールは豊富な経験値、知識が必要となるため、工務店、建築家に相談する際(契約前)に、要望を伝えて意見をもらえると、工務店、建築家選びの一つの判断材料にもなります。

いかがでしょう。購入可能な物件価格は算定できましたでしょうか。ポイントはズバリ「将来も安心して生活できるかどうか」です。住宅ローンは長期にわたる返済となります。

しっかりと住宅予算を立てて無理のない物件を購入しましょう♪

まとめ

物件価格の算定は「将来も安心して生活できるかどうか」。 しっかりと住宅予算を立てて無理のない物件を検討しましょう。 ※掲載の情報は2020年7月現在の情報です。